Immobilie verkaufen mit Teilverkauf, Nießbrauch, Leibrente oder Rückmietung?

Finden Sie die passende Lösung für Ihren Immobilienverkauf in der 2. Lebenshälfte.

Gerade im Alter ist das monatliche Einkommen aus Rente, Pension, evtl. Mieteinnahmen oftmals geringer als in der aktiven Arbeitsphase. Sie haben Ihr Haus bzw. Ihre Wohnung oft mühsam abgezahlt, Ihre Kinder großgezogen und finanziell versorgt. Nun steht vielleicht die eine oder andere Reparatur am Haus an (z.B. Heizungstausch, Einbau eines Treppenlifts, Barrierefreies Bad/Dusche für den Rollator usw.). Oder die Eigentümergemeinschaft hat eine Sonderumlage für die Wärmedämmung, Balkonsanierung, Tiefgaragensanierung des Mehrfamilienhauses Ihrer Wohnung/ Ihres Sondereigentums beschlossen.

Woher sollen Sie nun die 20.000,-- bis 50.000 Euro so schnell nehmen ? Gerade wenn die Bank Ihnen altersbedingt oder infolge des monatlich verfügbaren Einkommens keinen Kredit geben mag ?

Früher sind oft die Kinder, welche die Immobilie später erben, finanziell eingesprungen. Wenn dies nicht möglich ist oder Sie kinderlos geblieben sind. gibt es einige Möglichkeiten, Geld aus der Immobile zu erhalten. Möglicherweise kennen Sie den Spruch "von der Immobilie bzw. vom Fensterkitt kannst nicht abzubeißen".

Neben dem traditionell bekannten Verkauf mit Auszug, sind in den letzten Jahren neue Verkaufswege entstanden, bei denen Sie in der Immobilie wohnen bleiben können. Hier zählen: Teilverkauf, Verkauf mit Nießbrauch, Leibrente und Verkauf mit Rückmietung

Jede dieser Methoden hat ihre eigenen Vorteile und Nachteile, die auf die individuellen Bedürfnisse und finanziellen Ziele abgestimmt werden müssen. In diesem Artikel werden wir die unterschiedlichen Methoden detailliert erläutern.

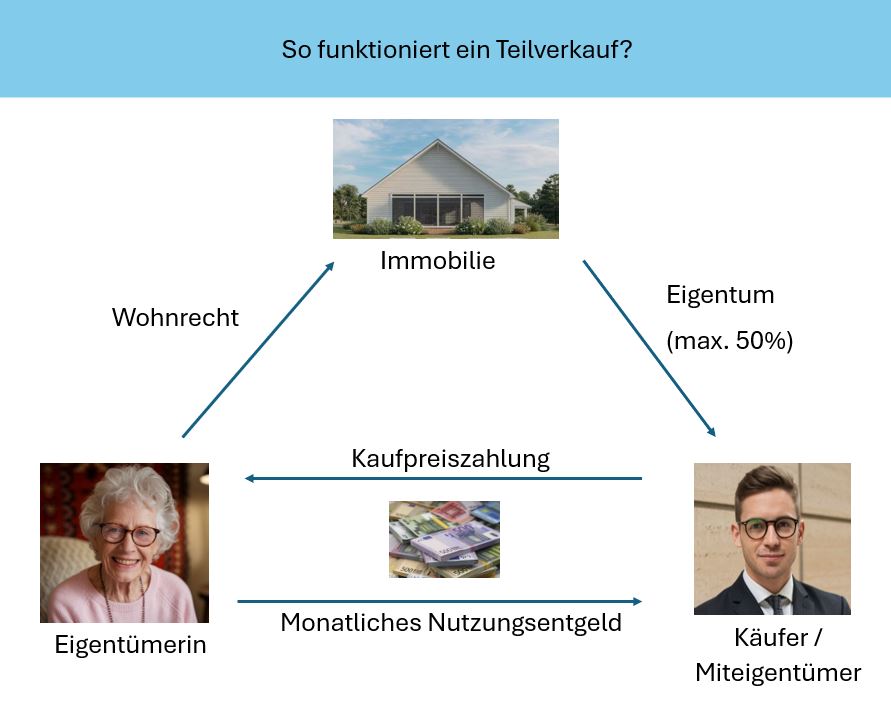

Teilverkauf der Immobilie

Der Teilverkauf einer Immobilie (nur Haus oder Wohnung, kein Grundstück) ermöglicht es Ihnen, einen Teil Ihrer Immobilie – typischerweise zwischen 10 % und 50 % – an einen gewerblichen Käufer oder ein Unternehmen zu veräußern. Im Gegenzug erhalten Sie dafür die Teil-Kaufpreissumme analog dem Anteil, den Sie verkauft haben. Sie bewohnen die Immobilie weiterhin wie bisher.

Beim Teilverkauf verkaufen Sie einen bestimmten Anteil/Prozentsatz Ihrer Immobilie meist an eine Investmentgesellschaft. Der Verkaufspreis basiert auf dem aktuellen Marktwert der Immobilie und wird mittels eines Gutachters/Sachverständigen ermittelt. Die Höhe des Erlöses hängt von dem Anteil ab, den Sie verkaufen. Sie haben einen freie Verfügung über das erhaltende Geld.

Im Gegenzug für den verkauften Anteil zahlen Sie eine monatliche Nutzungsgebühr (analog des Hypothekenzinses) an den Käufer. Diese Gebühr kann als eine Art Miete für den verkauften Anteil betrachtet werden. Während des gesamten Zeitraums des Teilverkaufs bleibt Ihnen neben dem nicht verkauften Eigentumsanteils auch das das Wohnrecht und die Nutzung der Immobilie wie bisher.

Berechnung anhand eines Beispiels

Frau Maier ist Eigentümerin eines Einfamilienhauses mit dem aktuellen Marktwert von 1.000.000€. Sie entscheidet sich einen 30 % Teil von Ihrem Haus zu verkaufen, da sie aktuell Geld benötigt. Ein Teilkaufanbieter kauft den Anteil für den gewünschten Betrag von 300.000€. Das Unternehmen, verlangt eine jährliche Nutzungsgebühr von 4 % des prozentual anteiligen Verkaufspreises. Das bedeutet, dass Frau Maier monatlich 1.000 Euro zu zahlen hat. Eine Tilgung analog eines Bankkredites erfolgt dabei nicht.

Wenn Frau Maier nun über einen Zeitraum von mehr als 10 Jahren in ihrem Haus bleibt, summieren sich die monatlichen Zahlungen auf insgesamt 120.000€.

Wie wird der Teilkaufanteil bei einem späterem Verkauf der Immobilie zurückgezahlt?

Oftmals lassen sich die Teilkäufer notariell eine Verkaufsvollmacht für den späteren Verkauf einräumen. Wird z.B. für einen unverändert Wert EUR 1 Mio. verkauft, erhält der Teilkäufer seine 300.000 Euro. Hinzu kommt oft ein Mindestwert von z.B. 16 % aus dem Teilkaufpreis. (ich habe schon solche notariellen Teilkaufverträge tatsächlich gesehen). Also fließen EUR 348.000 an den Teilkäufer.

Zudem besteht das auch das Risiko eines Wertverlustes der Immobilie. Seit der Boomphase Ende 2021 sinken die Immobilienwerte in Deutschland. Im Falle eines Teilverkaufs trägt Frau Maier das Risiko des Wertverlustes alleine. Das Unternehmen ist durch spezielle Klauseln im Notarvertrag rechtlich abgesichert (z. B. eine Wertsicherungsklausel), die es vor Verlusten schützen. Diese Klausel garantiert dem Käufer, dass er im Falle eines Verkaufs oder einer Rückabwicklung mindestens seinen ursprünglichen Kaufpreis oder meist sogar einen Mindestgewinn von z.B. 16 % erhält, unabhängig davon, ob der Immobilienwert gestiegen, gleichgeblieben oder gesunken ist.

Das bedeutet, dass der Käufer zwar Miteigentümer der Immobilien wird, jedoch in der Regel kein Risiko trägt, falls der Wert der Immobilie sinkt. Die Verkäuferin (in diesem Fall Frau Maier) muss den Wertverlust vollständig übernehmen. Somit verbleiben alle Risiken, die mit einer Abwertung des Objekts verbunden sind, bei dem Eigentümer.

Der Ankäufer sichert sich durch die Klauseln vor finanziellen Nachteilen ab, während Frau Maier aufgrund der Vereinbarung den Wertverlust auf ihren gesamten Anteil (einschließlich des verkauften Teils) selbst trägt. Das macht diese Modelle zu einem schlechten Geschäft für den Verkäufer, wenn es zu einer Wertminderung kommt.

Sollte der Marktwert des Hauses nach 10 Jahren z.B. um mehr als 20 % sinken, würde der neue Wert des Hauses nur noch bei 800.000 Euro liegen. Der verkaufte 30 %-Anteil hätte dann einen Restwert theoretischen Wert von 240.000€. Tatsächlich sind an den Teilkaufanbieter EUR 348.000 sowie oftmals weitere Verkaufsgebühren von 3-6 % zu zahlen. Der Anteil von Frau Maier wäre dann nicht die erwarteten EUR 560.000 (70%), sondern nur EUR 452.000 oder weniger.

Vorteile:

- Einer der größten Vorteile des Teilverkaufs ist die sofortige Kapitalfreisetzung. Dies kann insbesondere im Alter oder bei unerwarteten finanziellen Bedürfnissen hilfreich sein.

- Sie können weiterhin in Ihrer Immobilie wohnen und bleiben, was den emotionalen Wert und die Lebensqualität aufrechterhält.

- Viele Teilverkaufsvereinbarungen bieten die Möglichkeit, den verkauften Anteil später zurückzukaufen, falls sich Ihre finanzielle Situation ändert oder Sie das volle Eigentum wieder erlangen möchten.

- Da Sie nur einen Teil verkaufen, vermeiden Sie den Aufwand und die Kosten eines vollständigen Umzugs.

Nachteile:

- Die monatliche Gebühr für den verkauften Anteil ist langfristig eine zusätzliche finanzielle Belastung. Diese Kosten müssen in Ihrem Budget eingeplant werden.

- die Nutzungsgebühr kann analog von Zinsen steigen

- Sollte der Wert der Immobilie sinken, tragen Sie als Verkäufer das Risiko eines Wertverlustes allein, während Preissteigerungen oft mit dem Käufer geteilt werden.

- der Käufer erhält oft eine zusätzlichen Mindestgewinn von mehr als 10 % des ausgezahlten Teilkaufpreises

- Der Käufer des Anteils wird Miteigentümer und kann somit bei wichtigen Entscheidungen zur Immobilie, wie Renovierungen oder einem zukünftigen Verkauf, mit einbezogen werden.

- alle notwenigen Renovierungskosten für Heizung, Schönheitsreparaturen und Instandhaltungen / Instandsetzungen trägt nur der bisherige Eigentümer. Die Teilkauffirma beteiligt sich daran nicht.

- Über die Jahre hinweg können die Kosten für die Nutzungsgebühr und mögliche zusätzliche Gebühren höher sein als die Vorteile, die durch den Teilverkauf erzielt werden.

Der Teilverkauf bietet eine flexible Möglichkeit zur Kapitalfreisetzung, ohne die Immobilie vollständig aufgeben zu müssen. Dennoch sollten die laufenden Kosten und möglichen Risiken sorgfältig abgewogen werden. Eine umfassende Beratung durch Fachleute ist empfehlenswert, um sicherzustellen, ob der Teilverkauf eine echte Lösung für Ihre individuellen Bedürfnisse und finanziellen Ziele darstellt.

Immobilienverkauf mit Nießbrauch auf Lebzeit oder max. 12 - 15 Jahre

Der Nießbrauch ist ein spezielles Modell des Immobilienverkaufs, bei dem Eigentümer ihre Immobilie verkaufen, jedoch das Recht behalten, diese weiterhin mietfrei zu nutzen und zu Bewirtschaften. Die monatlich bzw. jährlich anfallenden Betriebskosten wie Wasser, Heizung, Strom, Müll, Kanal, Wohngebäudeversicherung sind allerdings weiterhin vom künftigen Ex-Eigentümer zu tragen. Dieses Modell ist besonders für Menschen interessant, die ihr Zuhause im Alter nicht aufgeben möchten, aber dennoch von den finanziellen Vorteilen eines Verkaufs profitieren wollen. Beispielsweise, wenn Sie keine Kinder oder Erben haben oder den Wert Ihres Immobilienbesitzes "verbrauchen" wollen.

.JPG)

Beim Nießbrauch verkauft der Eigentümer die Immobilie vollständig an einen Käufer, er behält jedoch das auf 12 - 15 Jahren befristete oder lebenslange Recht in der Immobilie zu wohnen oder diese bewirtschaften. Ob eine Vermietung möglich ist, ist individuell abzustimmen. Dieser Vertrag wird notariell beurkundet werden und im Grundbuch eingetragen, dann erst wird das Nießbrauchrecht rechtlich wirksam. Der Käufer erwirbt somit das volle Eigentum an der Immobilie und übernimmt alle Rechte und Pflichten - auch alle Kosten für Instandhaltung, Renovierung, Sanierung des Gebäudes.

Der neue Eigentümer erhält keine Miete oder sonstige Einnahmen aus der Nutzung, solange der Nießbrauchberechtigte in der Wohnung oder dem Haus lebt.

Berechnung anhand eines Beispiels

Herr Schmidt ist 70 Jahre alt und besitzt eine Wohnung im Wert von 400.000€. Er ist ledig, hat keine Kinder Um im Alter zusätzliche finanzielle Mittel zu erhalten, möchte er nun seine Wohnung verkaufen. Da er selbst noch nicht ins betreute Wohnen oder, da er noch gesund ist, nicht ins Pflegeheim möchte hat er sich schlau gemacht. Nun bevorzugt er einen Verkauf mit einem lebenslangen Wohnrecht (Nießbrauch). Dies ermöglicht ihm, weiterhin in der Immobilie zu leben, obwohl er selber kein Eigentümer mehr ist.

Die Berechnung erfolgt auf Basis der Lebenserwartung von Herrn Schmidt und des Wertes des Nießbrauchs. Nehmen wir an, dass die kalkulatorische Lebenserwartung nach der Sterbetabelle von Herrn Schmidt noch durchschnittich 15 Jahre beträgt.

Der Wert des Nießbrauchs wird durch den entgangenen Mietwert der Immobilie während dieser Zeit bestimmt. Angenommen, die Immobilie könnte monatlich für 1.000€ vermietet werden, ergibt sich der jährliche Mieteinnahmen von 12.000 €. Über 12 Jahre beträgt der Gesamtwert des Nießbrauchs nun 144.000€ (12.000€ × 12 Jahre). Dieser Betrag wird vom ursprünglichen Marktwert der Wohnung abgezogen, um einen fairen Verkaufspreis zu ermitteln. Der Zinseszinseffekt bzw. Barwert ist hier auch noch zu berücksichtigen.

Der Verkaufspreis beträgt also 400.000€ – 144.000€ = 256.000€. Herr Schmidt erhält somit 256.000€ aus dem Verkauf, darf aber weiterhin lebenslang in der Immobilie wohnen, ohne Miete zu zahlen.

Der Käufer erwirbt somit die Immobilie zu einem reduzierten Preis, kann sie aber erst nach dem Ende des Nießbrauchs wirtschaftlich vollständig nutzen. Ein Risiko besteht natürlich darin, dass Herr Schmidt auch länger als die geschätzten 12 Jahre lebt könnte. In diesem Fall hat der Käufer länger keinen Zugriff auf die Wohnung, was den Wert des Kaufs für ihn mindert. Auf der anderen Seite profitiert Herr Schmitt weiterhin von der Nutzung der Immobilie, ohne zusätzliche Kosten für die Bleibe zu tragen. Verstirbt Herr Schmidt früher, kann der Käufer die Immobilie dann gleich vermieten oder zum Marktpreis verkaufen. Es ist also nicht falsch, hier auch "von einer Wette auf ein langes Leben oder den Tod zu sprechen".

Vorteile:

- Das Hauptmerkmal des Nießbrauchs ist das lebenslange oder auf 12 - 15 Jahre befristete Wohnrecht für den Verkäufer.

- Durch den Verkauf der Immobilie erhalten Sie sofort eine größere Geldsumme, die Sie für diverse Zwecke nutzen können, wie etwa zur Altersvorsorge, für Investitionen oder zur Tilgung von Schulden.

- ideal für Menschen ohne Erben bzw. wenn jemand "kalt enterbt" werden soll (also ohne dessen Wissen)

- die Nachbarn erfahren im Regelfall nichts vom Verkauf

- In einigen Fällen können durch den Nießbrauch steuerliche Vorteile für den Käufer entstehen, wenn die Immobilie nach Ableben des Verkäufers steuerfrei verkauft wird. Da es keine Mietzahlungen gab, fällt hier auch keine Einkommensteuer an.

Nachteile:

- Der Verkaufspreis der Immobilie ist aufgrund des eingeräumten Nießbrauchrechts in der Regel niedriger als bei einem vollständigen Verkauf, da der Käufer den Wertverlust durch das dauerhafte Wohnrecht berücksichtigt (also abzieht).

- Wenn die Immobilie während des Nießbrauchs an Wert gewinnt, profitiert nur der Käufer daran. Vom einem evtl. Wertverlust bleibt der Verkäufer analog auch unbetroffen.

Der Nießbrauch ist eine sinnvolle Option für Immobilienbesitzer, die ihre Immobilie verkaufen möchten, aber gleichzeitig das Recht auf lebenslanges Wohnen behalten wollen. Es bietet Sicherheit und finanzielle Flexibilität, birgt jedoch den Nachteil eines geringeren Verkaufspreises. Vor der Entscheidung für dieses Modell sollte gründlich abgewogen werden, wie wichtig die finanzielle Soforthilfe im Vergleich zur langfristigen Nutzungssicherheit ist. Eine umfassende rechtliche Beratung ist sinnvoll, um sicherzustellen, dass alle Aspekte des Nießbrauchs korrekt und vorteilhaft geregelt sind.

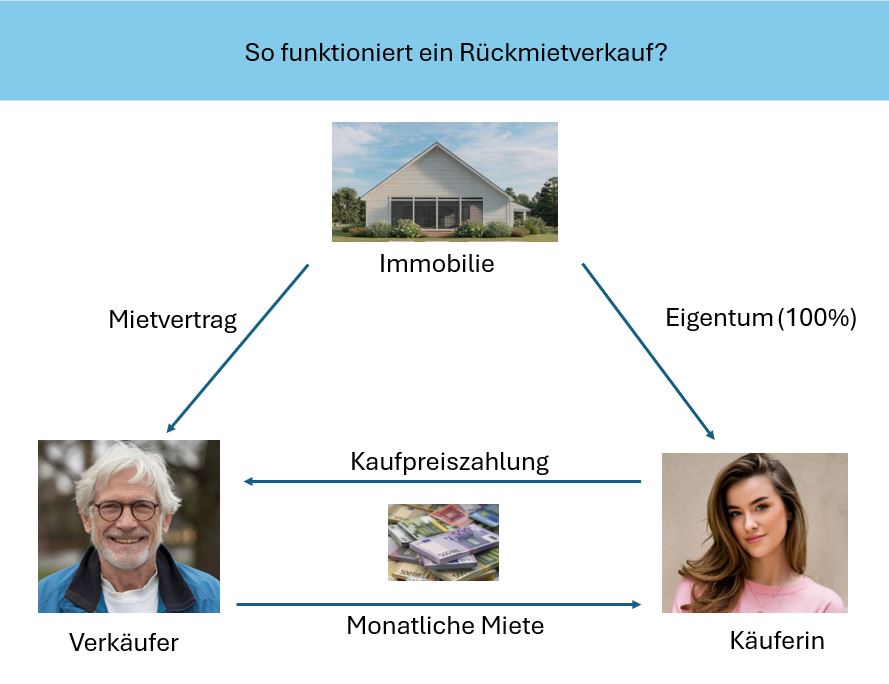

Verkauf mit Rückmietung

Der Verkauf mit Rückmiete, auch bekannt als Sale-and-Lease-Back im gewerblichen Bereich, ist ein Modell bei dem Eigentümer die Immobilie verkauft und sie anschließend von dem neuen Eigentümer direkt zurück mietet. Dieses Modell bietet eine Kombination aus sofortiger Kapitalfreisetzung und der Möglichkeit, weiterhin in der bisherigen Immobilie wohnen zu bleiben.

Beim Verkauf mit Rückmiete verkaufen Sie Ihren Grundbesitz an einen Käufer und schließen gleichzeitig einen Mietvertrag ab. Dieser Mietvertrag wird in der Regel auf unbefristete Zeit vereinbart und gibt Ihnen das Recht in der Immobilie zu wohnen. Die Vereinbarung umfasst Details zu Mietzahlungen, Mietdauer und möglichen Kündigungsfristen im Rahmen ihrer individuellen Absprachen.

Beispiel:

Das Ehepaar Berg besitzt eine Wohnung im Wert von 400.000€ und braucht dringend Kapital. Beide entscheiden sich, deshalb die Wohnung zu verkaufen und diese anschließend von dem neuen Eigentümer zurück zu mieten. Dies wird über einen sogenannten Rückmietvertrag geregelt, bei dem Frau und Herr Berg in ihrer Immobilie wohnen bleiben, aber fortan eine monatliche Miete zahlen.

Ab der Kaufpreiszahlung vereinbaren nun Frau und Herr Berg und der neue Eigentümer eine monatliche Miete. Idealerweise wird der Mietvertrag im Kaufvertrag mit beurkundet und eine Eigenbedarfskündigung ausgeschlossen. Angenommen der marktübliche Mietpreis für die Wohnung liegt bei 1.200€ im Monat so kann der neue Eigentümer diese Summe von Frau und Herrn Berg zzgl. der monatlichen Nebenkosten vereinbaren.

Der Verkauf mit Rückmietvertrag bringt Familie Berg sofort einen Kaufpreis, aber sicherlich weniger als die 400.000€ ein. Der Verkauf mit Rückmietung hat im Regelfall einen Preisabschlag von 10 - 25 %, ja nach Höhe der Miete und der sonstigen Individualvereinbarungen.

Beide können weiterhin in ihrer gewohnten Umgebung wohnen, müssen aber monatliche Mietkosten tragen. Der Mietpreis hängt hier wie gewöhnlich auch von verschiedenen Faktoren ab wie der Lage, der Zustand der Immobilie , dem Mietspielgel, etc.

Im Gegensatz zum Nießbrauch hat Frau und Herr Berg keine Eigentümerrechte mehr und tragen somit auch keine Verantwortung für größere Instandhaltungen oder Modernisierungen am Gemeinschafts- oder Sondereigentum. Dies muss alles der Erwerber der Immobilie übernehmen.

Hier sehen Sie einen Auszug aus dem Kaufvertrag einer von der Happy Immo GmbH verkauften Wohnung mit Rückmietung:

a)

Der Vertragsgegenstand wird derzeit durch den Verkäufer selbst bewohnt. Der Verkäufer wird auch nach Besitzübergang den Vertragsgegenstand weiterhin bewohnen. Die Vertragsteile schließen hierzu mit Wirkung ab Besitzübergang den als Anlage 1 beigefügten Mietvertrag. Die Anlage 1 ist wesentlicher Bestandteil der Urkunde. Sie wurde mit verlesen.

b)

Der Käufer als Vermieter verpflichtet sich, zur Absicherung der Mieter, Herr x und Frau x – als Gesamtberegemäß § 428 BGB bzw. dem Überlebenden von ihnen allein – auf die Lebensdauer des Längerlebenden, das Wohnungs- und Nutzungsrecht gemäß Ziffer IV. 2 c) dieser Urkunde zu bestellen.

Der Mieter bzw. dessen Erben sind zur Löschung der Dienstbarkeit verpflichtet

a) nach Beendigung des Mietvertrages aufgrund einer Kündigung (ordentlich oder außerordentlich) durch den Mieter,

b) nach Beendigung des Mietvertrags gemäß einer zulässigen außerordentlichen Kündigung des Vermieters, jedoch nicht, wenn die Kündigung

aus Gründen erfolgt ist, die vom Mieter nicht zu vertreten sind (z.B. § 57a ZVG, § 111 InsO).

Klargestellt wird, dass eine vorzeitige Beendigung des Mietvertrages aus anderen als den vorgenannten Gründen das Wohnungs- und Nutzungsrecht

unberührt lässt.

c)

Der Käufer als künftiger Eigentümer r ä u m t Herr x und Frau x – als Gesamtberechtigte gemäß § 428 BGB bzw. dem Überlebenden von ihnen allein – auf die Lebensdauer des Längerlebendens, - nachfolgend auch zusammen Berechtigter genannt -

ein Wohnungs- und Benutzungsrecht an dem in Ziffer I. bezeichneten Grundbesitz ein.

Als Inhalt des Wohnungs- und Benutzungsrechts wird folgendes vereinbart:

Dem Berechtigten steht die alleinige und ausschließliche Nutzung des gesamten Hauses sowie des Gartens und der Garage zu.

Das Wohnungs- und Benutzungsrechtrecht darf nur von dem Berechtigten selbst ausgeübt werden. Die Aufnahme von Familienangehörigen und von

Personen zur standesgemäßen Bedienung und Pflege ist dadurch nicht ausgeschlossen.

- 8 -

Die dem Wohnungs- und Benutzungsrecht unterliegenden Räume sind auf Kosten des Berechtigten stets in gutem und wohnlichem Zustand zu erhalten. Die auf das Wohnungs- und Benutzungsrecht entfallenden Kosten (Strom und Wasserbezug, Heizkosten, Müllabfuhr und dergleichen) sowie die Schönheitsreparaturen sind von dem Wohnungsberechtigten selbst zu tragen.

Die Vertragsteile b e w i l l i g e n die Eintragung dieses Wohnungs- und Benutzungsrechts als beschränkte persönliche Dienstbarkeit gemäß § 1093 BGB im Grundbuch nach den in Abteilung II eingetragenen Rechten gemäß Ziffer I und erste Rangstelle in Abteilung III des Grundbuchs.

Der Berechtigte wurde durch den Notar auf die Risiken hingewiesen, die durch die Eintragung des Wohnungs- und Benutzungsrechts im Rang nach

Rechten in Abteilung III entstehen können, nämlich dass bei einer Zwangsversteigerung aus solchen vorrangigen Rechten das Wohnungs- und

Benutzungsrecht erlischt und somit auch die Nutzungsberechtigung entfällt.

Dies ist ein Inhalt eines bei einem Notariat in München beurkundeten Verkaufs für eine Eigentumswohnung in Unterhaching.

Vorteile:

- Durch den Verkauf der Immobilie erhalten Sie sofort eine den Kaufpreis, die für verschiedene Zwecke frei verwendet werden kann, wie zur Altersvorsorge, Schuldenabbau oder Investitionen.

- Wohnen im vertrauten Umfeld: Sie können weiterhin in Ihrer gewohnten Umgebung bleiben, ohne Umzugskosten oder die Suche nach einer neuen Immobilie.

- Flexibilität: Die Mietverträge können oft so gestaltet werden, dass sie den Bedürfnissen des Verkäufers entsprechen, beispielsweise durch flexible Laufzeiten oder die Möglichkeit, jederzeit mit einer Frist von 3 Monaten als Mieter zu kündigen (z.B. bei Umzug ins betreute Wohnen)

- Planbare Mietkosten: Da der Mietvertrag im Voraus geregelt wird, wissen Sie genau, welche monatlichen Kosten auf Sie zukommen, was Ihnen bei der finanziellen Planung hilft. Sinnvollerweise vereinbaren Sie fix eventuelle Mieterhöhungen

Nachteile:

- Im Gegensatz zum Eigentum können die Mietkosten langfristig höher sein als die monatlichen Kreditraten eines Hypothekendarlehens, was zu einer zusätzlichen finanziellen Belastung führen kann.

- Das volle Eigentum an der Immobilie wird abgegeben, was bedeutet, dass Sie keine Kontrolle mehr über die Immobilie oder deren Wertentwicklung haben.

- Die Fortsetzung Ihres Wohnrechts hängt davon ab, ob der neue Eigentümer den Mietvertrag einhält. Im Falle eines gerichtlichen Versteigerung könnte es zu Unsicherheiten kommen.

- Der Kaufpreis der Immobilie kann aufgrund des Rückmietungsmodells niedriger ausfallen, da der Käufer das Risiko und den potenziellen Nutzen der Immobilie als Kapitalanlage in Betracht ziehen muss.

- eingeschränkter Käuferkreis, da nicht jede Bank solche Transaktionen finanziert

Der Verkauf mit Rückmietung bietet eine interessante Möglichkeit für Immobilienbesitzer, die ihre Immobilie verkaufen möchten, aber nicht Ihre vertraute Umfeld verlassen möchten. Der der Vorgang ermöglicht eine sofortige Kapitalfreisetzung und bietet gleichzeitig Sicherheit, nicht ausziehen zu müssen. Allerdings sollte der langfristige finanzielle Aufwand und die Abhängigkeit von den Mietbedingungen beachtete geprüft werden. Eine gründliche Beratung und Vertragsgestaltung sind entscheidend, um sicherzustellen, dass alle Aspekte des Mietverhältnisses fair geregelt sind und Ihre Interessen gewahrt bleiben.

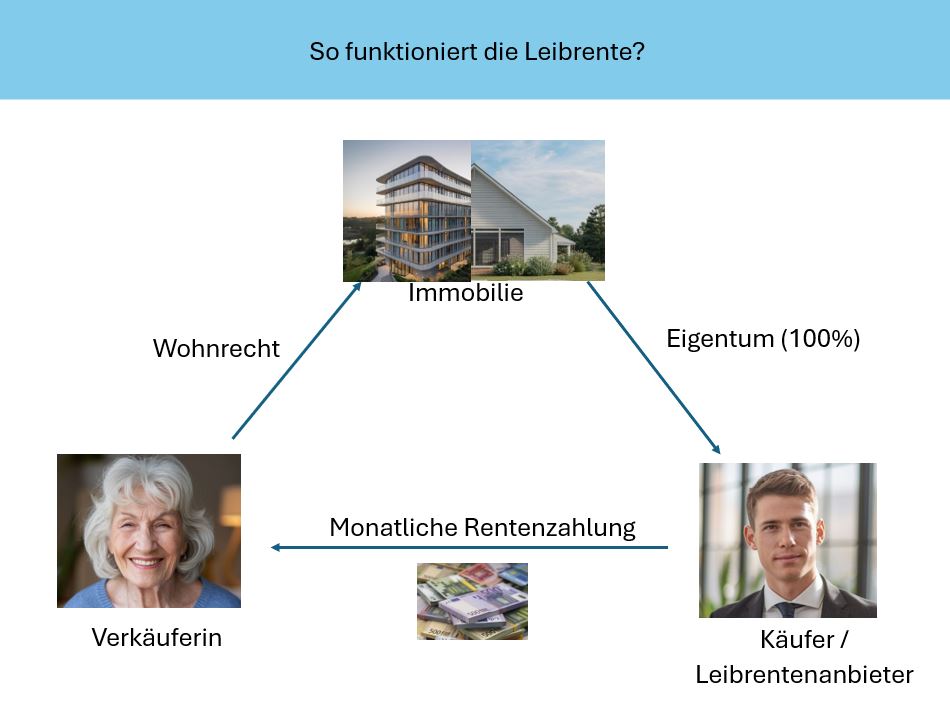

Verkauf mit monatlicher Leibrente

Der Verkauf mit Leibrente ist ein Modell, bei dem Eigentümer ihre Immobilie verkaufen, aber im Gegenzug bei eigengenutzten Immobilie ein lebenslanges Wohnrecht sowie regelmäßige Rentenzahlungen erhalten. Dieses Modell eignet sich besonders für ältere Menschen, die Kapital aus ihrem Immobilienbesitz generieren möchten. Verkauf auf Leibrentenbasis klappt sowohl für eigengenutzte Wohnungen und Häuser als auch für vermietete Gewerbeimmobilien oder Mehrfamilienhäuser.

Beim Verkauf auf Leibrente verkaufen Sie Ihre Immobilie an einen Käufer, der Ihnen im Gegenzug für das Eigentum eine regelmäßige Leibrente zahlt. Diese Rentenzahlungen erfolgen meist monatlich und sind auf die Lebensdauer des Verkäufers oder der Verkäuferin ausgelegt. Auch ein Kombimodell aus einer Einmalzahlung nebst laufender Leibrente ist möglich. Zusätzlich zum finanziellen Vorteil bleibt Ihnen bei selbst genutzten Immobilien das Wohnrecht, das idealerweise lebenslang gilt.

Berechnung anhand eines Beispiels

Frau Becker ist 82 Jahre alt und besitzt ein Bungalow in Grünwald im Wert von 2.500.000€. Sie möchte die Immobilie nun verkaufen, aber weiterhin darin wohnen bleiben und gleichzeitig ein lebenslanges Einkommen sichern. Dafür entscheidet sie sich, das Haus gegen eine Leibrente zu verkaufen.

Um die Leibrente berechnen zu können wird zuerst der Wert des Wohnrechts von Frau Becker berechnet. Angenommen, der Mietwert des Hauses beträgt im Monat 4.000€ und Frau Becker hat noch eine voraussichtliche Lebenserwartung von 10 Jahren, dann ergibt sich ein Wohnwert von 480.000€ (4.000€ pro Monat mal 10 Jahren). Dieser Betrag wird vom ursprünglichen Marktwert der Immobilie abgezogen, wodurch der Restwert der Immobilie sich auf 2.020.000€ beläuft.

Auf Basis dieses Restwerts und der Lebenserwartung von Frau Becker wird die monatliche Leibrente berechnet. Der Käufer verpflichtet sich somit , Frau Becker über die nächsten 10 Jahre eine monatliche Rente von 16.333,33 € (2.020.000€ durch 10 Jahre mal 12 Monate) zu zahlen, solange sie lebt. Sollte sie länger leben als erwartet, wird die Leibrente auch weiterhin fällig ausgezahlt. Folglich wird ein Käufer hier wohl eher 12.000 bis 15.000 monatlich bezahlen. Davon lässt sich im Regelfall das Alter (Ärzte, Haushaltskraft, Gärtner, Einkaufshelfer usw.) ausreichend finanzieren.

Mehrfamilienhaus / Gewerbeimmobilie auf Leibrente verkaufen:

Hierfür gibt es keine Standardweg - sprechen Sie uns gerne hierfür an.

Vorteile:

- Sie erhalten eine monatliche Leibrente, die Ihnen ein regelmäßiges Einkommen bietet und zur finanziellen Absicherung im Alter beiträgt.

- Der Verkaufspreis der Immobilie wird Ihnen in der Regel in Form einer Einmalzahlung oder als Teil der Leibrentenzahlungen ausgezahlt, was Ihnen finanziellen Spielraum für andere Investitionen oder Ausgaben verschafft.

- Die Höhe der Leibrente ist im Voraus festgelegt, sodass Sie Ihre Finanzen langfristig planen können.

- Sie behalten das Recht, in Ihrer Immobilie zu wohnen, was Ihnen Stabilität und Kontinuität im gewohnten Umfeld gewährleistet.

Nachteile:

- Der Verkaufspreis ist aufgrund des eingeräumten lebenslangen Wohnrechts und der Rentenzahlungen in der Regel niedriger als bei einem regulären Verkauf.

- Da die Immobilie verkauft wird, steht sie nicht mehr für die Vererbung zur Verfügung. Die Erben erhalten somit keinen Anteil an der Immobilie.

- Die regelmäßige Leibrente hängt davon ab, dass der Käufer seinen Verpflichtungen nachkommt. Sollte der Käufer in finanzielle Schwierigkeiten geraten oder sterben, kann dies Auswirkungen auf Ihre Rentenzahlungen haben. Hier ist eventuell ein notarielles Rückfallrecht zu vereinbaren

Der Verkauf mit Leibrente bietet eine attraktive Möglichkeit für Immobilienbesitzer, die sowohl von einer sofortigen Kapitalfreisetzung als auch von einer langfristigen finanziellen Absicherung profitieren möchten. Es ermöglicht, die Immobilie zu verkaufen und dennoch ein sicheres Zuhause zu behalten. Allerdings sollte der reduzierte Verkaufspreis und die langfristige Abhängigkeit von den Rentenzahlungen gut bedacht werden. Eine detaillierte Beratung und ein sorgfältig ausgearbeiteter Vertrag sind entscheidend, um sicherzustellen, dass Ihre finanziellen und wohnlichen Bedürfnisse vollständig berücksichtigt werden.

Gemäß unserer Prämisse bei Happy Immo GmbH - Alle beteiligten Transaktionsteilnehmer – Eigentümer, Mieter, Käufer, usw. sind mit dem Vertragsabschluss glücklich und empfehlen uns weiter, können wir die für Sie passende Lösung finden.

FAQ - Häufig gestellte Fragen:

Was ist ein Nießbrauch einfach erklärt?

Nießbrauch bedeutet, dass jemand das Recht hat, eine Immobilie zu nutzen und von den Erträgen zu profitieren z.B. durch Mieteinnahmen, während das Eigentum an der Immobilie bei einer anderen Person bleibt. Es handelt sich um ein lebenslanges Nutzungsrecht.

Kann Immobilie mit Nießbrauch verkauft werden?

Ja, eine Immobilie mit Nießbrauch kann verkauft werden, allerdings wird der Nießbrauch als Recht im Kaufvertrag vermerkt. Der Käufer übernimmt das Eigentum, muss jedoch den Nießbrauchers nutzen lassen.

Welche Nachteile hat ein Nießbrauch?

Ein Nachteil des Nießbrauchs für den Eigentümer ist, dass er keine vollständige Kontrolle über die Immobilie hat und den Ertrag aus der Nutzung an den Nießbraucher abgeben muss. Für den Nießbraucher können ebenfalls Einschränkungen auftreten, z.B. bei einer späteren Veräußertung der Immobilie.

Wem gehört das Haus bei Nießbrauch?

Das Haus gehört dem Eigentümer, der auch den Wertzuwachs erhält. Der Nießbraucher hat jedoch das Recht, das Haus zu nutzen, ohne der Eigentümer zu sein.

Was ist der Unterschied zwischen Nießbrauch und Wohnrecht?

Der Unterschied besteht darin, dass ein Nießbraucher nicht nur das Recht hat, in der Immobilie zu wohnen, sondern auch die Einnahmen aus der Immobilie z.B. Miete zu nutzen. Ein Wohnrecht ermöglicht lediglich das Wohnen in der Immobilie, ohne die Erträge daraus zu erhalten.

Was ist eine Leibrente einfach erklärt?

Eine Leibrente ist eine regelmäßige Zahlung, die einer Person, meistens im Alter, gegen die Übertragung von Eigentum z.B. einer Immobilie zugesichert wird. Sie wird meist lebenslang gezahlt.

Was zählt zu den Leibrenten?

Zu den Leibrenten zählen Zahlungen, die aufgrund eines Leibrentenvertrags geleistet werden. Sie können monatlich oder jährlich sein und richten sich oft nach der Lebenserwartung der empfangenden Person.

Wer ist Eigentümer bei Leibrente?

Der Käufer der Immobilie wird Eigentümer, während der Verkäufer (meist im Alter) lebenslang die Leibrente erhält, oft verbunden mit einem Wohnrecht.

Wann macht Leibrente Sinn?

Leibrente macht Sinn, wenn jemand eine Immobilie verkaufen möchte, aber weiterhin im Haus / Mehrfamilienhaus wohnen möchte und regelmäßige Einnahmen benötigt, z.B. im Rentenalter.

Wie hoch muss Leibrente mindestens sein?

Die Höhe der Leibrente variiert je nach Vereinbarung und den Umständen z.B. Alter des Verkäufers, Wert der Immobilie. Es gibt keine gesetzlich festgelegte Mindesthöhe, jedoch sollte sie als ausreichend für die finanzielle Absicherung gelten.

Was bedeutet Verkauf mit Rückmietung?

Verkauf mit Rückmietung bedeutet, dass eine Immobilie verkauft wird, der Verkäufer jedoch weiterhin darin wohnen bleibt und die Immobilie von dem neuen Eigentümer mietet. Sinnvollerweise wird im Mietvertrag ein Kündigungsverzicht für die Lebensdauer der Mieter vereinbart und klar geregelt, ob und in welcher Höhe Mieterhöhungen möglich sind.

Was ist ein Rück-Mietvertrag?

Ein Rück-Mietvertrag regelt das Mietverhältnis nach einem Immobilienverkauf, wobei der Verkäufer als Mieter auftritt und weiterhin in der Immobilie wohnen kann, die er gerade verkauft hat. Der notarielle Kaufvertrag und der Mietvertrag werden zeitgleich unterzeichnet.

Was versteht man unter Teilverkauf?

Teilverkauf bedeutet, dass der Eigentümer nur einen Teil des Werts seiner Immobilie verkauft, dabei aber weiterhin in der Immobilie wohnen bleibt und sie weiterhin gegen eine monatliche Gebühr nutzt.

Wie hoch ist das Nutzungsentgelt bei Teilverkauf?

Das Nutzungsentgelt bei einem Teilverkauf variiert und wird in der Regel als monatliche Zahlung an den Käufer geleistet. Die Höhe hängt von verschiedenen Faktoren ab, wie dem Wert der Immobilie, der aktuellen Zinsen und der vereinbarten Beteiligung.

Kann man ein Haus teilweise verkaufen?

Ja, man kann ein Haus teilweise verkaufen, indem man einen Teil des Eigentums an einen Käufer überträgt, während der andere Teil beim ursprünglichen Eigentümer bleibt.

Wer zahlt Grundsteuer bei Teilverkauf?

Bei einem Teilverkauf wird die Grundsteuer in der Regel vom Eigentümer bezahlt, wobei der Anteil des Käufers entsprechend angepasst werden kann. Es hängt von den vertraglichen Vereinbarungen ab.

Welche Nachteile gibt es bei Teilverkauf?

Ein Nachteil des Teilverkaufs ist, dass der ursprüngliche Eigentümer nicht mehr der alleinige Besitzer ist und bei einer Veräußertung oder Nutzung der Immobilie nicht vollständig über sie verfügen kann. Zudem entstehen durch den Teilverkauf möglicherweise laufende Zahlungen und zusätzliche Verpflichtungen.