Steuerfreier Verkauf von Eigentum – Spekulationsfrist bei eigengenutzen und vermieten Immobilien

Der Immobilienmarkt bietet vielfältige Chancen für Investoren und private Eigentümer, die auf der Suche nach stabilen Renditen und langfristigen Vermögensaufbau sind. Doch neben den offensichtlichen Vorteilen des Immobilienbesitzes gibt es auch diverse steuerliche Aspekte zu beachten, die maßgeblich über die Rentabilität eines Investments entscheiden können. Eine zentrale Rolle spielt hierbei die sogenannte Spekulationsfrist. Diese Frist ist im § 23 Einkommensteuergesetz EStG geregelt und bestimmt, ob und in welchem Umfang Gewinne aus dem Verkauf einer Immobilie der Besteuerung unterliegen. In Deutschland beträgt diese Frist in der Regel 10 Jahre, und sie stellt einen wichtigen Faktor dar, den Eigentümer und Investoren bei ihren Entscheidungen berücksichtigen sollen. In diesem Artikel werfen wir einen Blick auf die grundlegenden Mechanismen der Spekulationsfrist, ihre steuerliche Auswirkung, sowie die relevanten Ausnahmen und Sonderregelungen, die sowohl für Eigennutzer als auch für Vermieter von Bedeutung sind. Bei Kapitalgesellschaften (GmbH, Kommanditgesellschaft KG, AKtiengesellschaft AG usw.) ist mit Ausnahmen von Holdings kein steuerfreien Verkauf möglich. So erhalten Sie einen umfassenden Überblick über die Funktionsweise dieser steuerlichen Regelungen im Kontext des Immobilienmarktes.

Was ist eine Spekulationsfrist?

Die Spekulationsfrist ist ein Zeitraum, der festlegt, wie lange ein Vermögensgegenstand (wie z.B. eine Immobilie, Aktie, Fonds, Kryptowährungen, Gold usw.) zu halten ist, bevor ein Verkauf steuerfrei erfolgen kann. Diese Frist dient der Besteuerung von kurzfristigen, spekulativen Gewinnen und soll verhindern, dass Vermögensgegenstände innerhalb kurzer Zeiträume mit Gewinn verkauft werden, ohne das der Staat davon profitiert. Es gilt der konkrete Kalendertag, z.B. Kaufvertrag am 2.7.2021 - dann ist ein steuerfreier Immobilienverkauf ab dem 3. Juli 2031 möglich.

Welchen Sinn hat die Spekulationsfrist?

Die Spekulationsfrist hat mehrere wichtige Funktionen und Zwecke:

- Vermeidung von Spekulation: Die Hauptfunktion der Spekulationsfrist ist es, kurzfristige Spekulationsgewinne zu besteuern. Dadurch soll verhindert werden, dass Anleger Vermögensgegenstände, insbesondere Immobilien, nur kurzfristig halten, um schnelle Gewinne zu erzielen. Dies soll die Märkte stabilisieren und spekulative Blasen vermeiden.

- Steuerliche Fairness: Die Frist sorgt dafür, dass langfristige Investitionen gegenüber kurzfristigen Spekulationen bevorzugt werden. Langfristig orientierte Anleger sollen durch die Möglichkeit der steuerfreien Veräußerung nach Ablauf der Spekulationsfrist belohnt werden.

- Staatliche Einnahmen: Durch die Besteuerung von Gewinnen, die innerhalb der Spekulationsfrist erzielt werden, generiert der Staat zusätzliche Einnahmen. Diese können zur Finanzierung öffentlicher Aufgaben verwendet werden.

- Regulierung des Immobilienmarktes: Im Immobilienbereich trägt die Spekulationsfrist zur Stabilität des Marktes bei. Wenn zu viele Immobilien in kurzer Zeit gekauft und verkauft werden, kann dies zu Preisblasen und Marktinstabilitäten führen. Die Spekulationsfrist ermutigt Eigentümer, Immobilien länger zu halten und damit einen stabileren Markt zu fördern.

- Förderung des langfristigen Eigentums: Durch die steuerlichen Vorteile, die sich aus dem Halten einer Immobilie über einen längeren Zeitraum ergeben, wird langfristiges Eigentum gefördert. Dies kann zur Erhöhung der Wohnungsstabilität und zur Förderung von nachhaltigen städtischen Entwicklungen beitragen.

Anwendung der Spekulationsfrist / des steuerfreien Immobilienverkaufs in Deutschland

In Deutschland beträgt die Spekulationsfrist für Immobilien in der Regel 10 Jahre. Wenn eine Immobilie innerhalb dieser Frist verkauft wird, ist der Gewinn aus dem Verkauf mit dem persönlichen Steuersatz in der privaten Einkommensteuererklärung zu versteuern.

Es gelten bestimmte Ausnahmen: Zum Beispiel sind Immobilien, die vom Eigentümer selbst genutzt wurden, unter bestimmten Bedingungen von der Spekulationssteuer befreit. Zusammengefasst dient die Spekulationsfrist dazu, spekulative und kurzfristige Gewinne zu regulieren und langfristiges Investieren zu fördern. Sie trägt zur Stabilität und Fairness in den Märkten bei und generiert gleichzeitig staatliche Einnahmen durch die Besteuerung von kurzfristigen Veräußerungsgewinnen.

Steuerliche Auswirkungen der Spekulationsfrist bei Immobilien in Deutschland

Die Spekulationsfrist bei Immobilien hat erhebliche steuerliche Auswirkungen, die Eigentümer und Investoren kennen und berücksichtigen sollten. Hier sind die wichtigsten Punkte, die die steuerlichen Folgen der Spekulationsfrist in Deutschland betreffen:

1. Gewinne aus Immobilienverkäufen innerhalb der Spekulationsfrist:

- Versteuerungspflicht: Wenn eine Immobilie innerhalb von 10 Jahren nach dem Erwerb verkauft wird, ist der Gewinn aus dem Verkauf steuerpflichtig. Der Gewinn wird als Differenz zwischen dem Verkaufspreis und dem Anschaffungspreis berechnet, wobei Kosten für Kaufnebenkosten; Maklercourtage und notwendige Erhaltungsaufwendungen abgezogen werden können.

- Einkommensteuer: Der erzielte Gewinn wird als sonstige Einkünfte gemäß § 23 Einkommensteuergesetz (EStG) behandelt und unterliegt der individuellen Einkommensteuer des Verkäufers. Dies kann zu einer erheblichen Steuerbelastung führen, abhängig vom persönlichen Steuersatz. Im Formular für die Einkommensteuererklärung tragen Sie den Verkaufsgewinn aus dem Immobilienverkauf als Spekulationsgeschäft unter "Sonstige Einkünfte" in der Anlage „SO“ eingetragen.

2. Gewinne aus Immobilienverkäufen nach Ablauf der Spekulationsfrist:

- Steuerfreiheit: Wird die Immobilie nach Ablauf der 10-jährigen Spekulationsfrist verkauft, bleibt der Gewinn aus dem Verkauf steuerfrei. Dies macht langfristige Investitionen in Immobilien besonders attraktiv für Anleger, die ihre Immobilien langfristig halten können.

3. Ausnahmen von der Spekulationsfrist:

- Eigennutzung: Immobilien, die im Jahr des Verkaufs und in den beiden vorangegangenen Jahren ausschließlich zu eigenen Wohnzwecken genutzt wurden, sind von der Spekulationssteuer befreit. Dies gilt auch, wenn die Immobilie nur in diesen Jahren zu eigenen Wohnzwecken genutzt wurde und in den restlichen Jahren vermietet war. Beispiel: Eine Person kauft ein Haus und wohnt darin über den gesamten Zeitraum. Der Verkauf des Hauses ist steuerfrei, selbst wenn es innerhalb der 10-Jahres-Frist verkauft wird.

- Erbschaft: Bei geerbten Immobilien wird die Spekulationsfrist des Erblassers auf den/die Erben übertragen. Das bedeutet, dass die bisherige Besitzdauer des Erblassers angerechnet wird und der Erbe die Immobilie steuerfrei verkaufen kann, wenn die Gesamtbesitzdauer (Erblasser und Erbe) die 10 Jahre überschritten haben. Beispiel: Ein Vater kauft eine Immobilie und hält sie fünf Jahre bis zu seinem Tod. Der Sohn erbt die Immobilie. Wenn der Sohn die Immobilie innerhalb von fünf weiteren Jahren verkauft, ist der Gewinn steuerfrei, da die 10-Jahres-Frist (5 Jahre Vater + 5 Jahre Sohn) erfüllt ist. Wurde die Immobilie vom Vater eigengenutzt, ist ein steuerfreier Verkauf möglich.

4. Berechnung des Gewinns:

- Anschaffungskosten: Dazu gehören der Kaufpreis, Notar- und Grundbuchkosten sowie Maklergebühren. Veräußerungskosten: Diese können ebenfalls abgezogen werden und umfassen Kosten wie Maklerprovisionen beim Verkauf und Notarkosten. Abschreibungen und Werterhöhungen: Abschreibungen, die während der Halteperiode vorgenommen wurden, müssen vom Gewinn abgezogen werden. Auch wertsteigernde Investitionen können berücksichtigt werden. Einen Überblick zwischen Modernisierung, Renovierung, Sanierung und Kernsanierung finden Sie im Link.

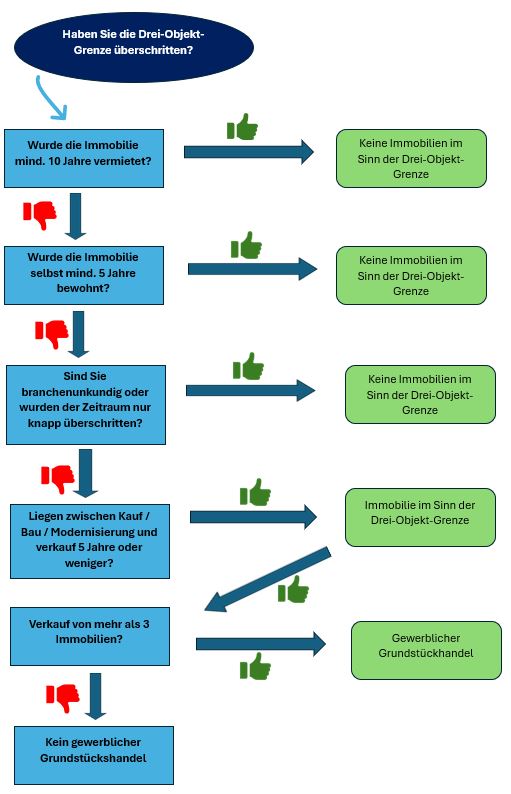

5. Drei-Objekt-Grenze bitte beachten:

6. Immobilienverkauf mit Verlust

- Bei einem privaten Immobilienverkauf mit Verlust, z.B. bei Scheidung, Trennung oder schlicht durch gesunkene Verkaufspreise entsteht kein Steuervorteil oder eine steuerliche Anrechnung des negativen Gewinnes in der Einkommensteuererklärung. Spekulationsverluste sind bei Immobilien im Regelfall nicht steuersparend. Preisverluste oder Wertminderungen durch fallende Immobilienpreise oder einem Notverkauf sind leider "das private, steuerlich nicht relevante Lebensrisiko."

Beispiel zur Veranschaulichung:

Ein Anleger kauft eine Immobilie am 2. Januar 2011 für 200.000 Euro und verkauft sie am 2. Januar 2023 für 300.000 Euro. Die Spekulationsfrist von 10 Jahren ist erfüllt, daher bleibt der Gewinn von 100.000 Euro (Verkaufspreis minus Anschaffungskosten) steuerfrei.

Wird dieselbe Immobilie jedoch am 2. Januar 2020 verkauft, also vor Ablauf der Spekulationsfrist, muss der Gewinn von 100.000 Euro versteuert werden. Der persönliche Steuersatz des Anlegers bestimmt dabei die Höhe der Steuerlast. Sie können also durch geschicktes Planen unter Umständen Ihre private Steuerlast steuern.

Ein guter Immobilienmakler wird Sie daher vor der Beauftragung für einen Grundstücks, Wohnungs- oder Hausverkauf auf Ihre Haltedauer ansprechen und evtl. empfehlen, den geplanten Immobilienverkauf erst nach Ablauf der Spekulationsfrist zu starten. Während Gewinne aus Verkäufen innerhalb der 10-Jahres-Frist der Einkommensteuer unterliegen, sind Gewinne nach Ablauf dieser Frist steuerfrei. Es ist daher für Investoren und Eigentümer von großer Bedeutung, die Frage nach dem idealen Zeitpunkt für einen steuerfreien Hausverkauf rechtzeitig und wohlüberlegt zu stellen, um die potenzielle Steuerbelastungen zu vermeiden.

Vergleich der Spekulationsfrist: Vermietung vs. Eigennutzung

Abschließend lässt sich festhalten, dass die Spekulationsfrist für Immobilien in Deutschland eine wichtige Rolle im steuerlichen Kontext spielt. Mit einer Dauer von 10 Jahren nach dem Erwerb regelt sie die Steuerpflicht für Veräußerungsgewinne. Während bei langfristiger Vermietung eine steuerfreie Veräußerung möglich ist, gibt es auch Ausnahmen für selbstgenutzte Immobilien oder unentgeltliche Überlassung an nahe Angehörige.

Die rechtlichen Feinheiten und individuellen Umstände können jedoch komplex sein. Eine fundierte steuerliche Beratung sowie eine gründliche Planung sind daher unabdingbar, um steuerliche Vorteile zu nutzen und potenzielle Risiken zu minimieren. Indem Investoren die Spekulationsfrist strategisch in ihre Planung einbeziehen und alle relevanten Dokumente sorgfältig aufbewahren, können sie ihre finanziellen Ziele effektiv verfolgen und rechtliche Sicherheit gewährleisten. Dieser Artikel wurde in Juli 2024 erstellt.

FAQ - Häufig gestellte Fragen:

Was bedeutet die Spekulationsfrist beim Immobilienverkauf?

Die Spekulationsfrist ist der Zeitraum, innerhalb dessen der Verkauf einer Immobilie steuerpflichtig sein kann. Wenn eine Immobilie vor Ablauf dieser Frist verkauft wird, können auf den Verkaufsgewinn Steuern anfallen.

Wie lange ist die Spekulationsfrist bei Immobilien?

Bei vermieteten Immobilien sind es 10 Jahre. Dabei gelten jeweils der Tag des notariellen Kaufvertrages für Ankauf und Verkauf. Bei und bei eigengenutzten Immobilien gibt es keine Steuerpflicht, wenn die Immobilie im Jahr des Verkaufs und in den beiden vorangegangenen Jahren ausschließlich selbst bewohnt wurde (Anmeldung des Wohnsitzes). Unter Umständen gilt der steuerfreie Verkauf für eigengenutzte Immobilien auch für einen Zweitwohnsitz innerhalb Deutschlands.

Gilt die Spekulationsfrist auch bei geerbten Immobilien?

Nein, bei geerbten Immobilien beginnt die Spekulationsfrist ab dem Zeitpunkt, an dem der Verstorbene die Immobilie erworben hat. Wenn der Verstorbene die Immobilie schon länger als 10 Jahre besessen hat, kann der Verkauf steuerfrei sein.

Wann kann ich eine eigengenutzte Immobilie steuerfrei verkaufen?

Eine eigengenutzte Immobilie kann steuerfrei verkauft werden, wenn sie seit mindestens zwei Jahren im Jahr des Verkaufs und den beiden vorangegangenen Jahren selbst bewohnt wurde. Alternativ ist der Verkauf nach einer Besitzzeit von mehr als 10 Jahren steuerfrei, unabhängig von der Nutzung.

Kann man eine teilweise vermietete und teilweise selbstgenutzte Immobilie steuerfrei verkaufen?

Ja, das ist möglich. Die selbstgenutzten Anteile der Immobilie sind steuerfrei, unabhängig von der Spekulationsfrist, wenn Sie die Immobilie im Jahr des Verkaufs und die beiden vorherigen Jahre selbst genutzt haben. Für die vermieteten Anteile gilt weiterhin die 10-Jahres-Frist.

Wann entfällt die Spekulationssteuer bei Eigennutzung?

Die Spekulationssteuer entfällt bei der Eigennutzung einer Immobilie, wenn die Immobilie mindestens im Jahr des Verkaufs und in den beiden vorangegangenen Jahren zu eigenen Wohnzwecken genutzt wurde. In diesem Fall ist der Verkauf steuerfrei, auch wenn die 10-Jahres-Frist noch nicht abgelaufen ist. Wann entfällt die Spekulationssteuer bei Eigennutzung?

Was passiert, wenn ich vor Ablauf der Spekulationsfrist verkaufen möchte?

In diesem Fall kann der Verkaufsgewinn steuerpflichtig sein. Er wird als sonstige Einkünfte im Rahmen der Einkommensteuer versteuert. Der persönliche Steuersatz kommt zur Anwendung.

Gibt es Ausnahmen von der Spekulationssteuer bei vermieteten Immobilien?

Ja, eine Ausnahme besteht, wenn die Immobilie im Jahr des Verkaufs und in den beiden vorangegangenen Jahren ausschließlich zu eigenen Wohnzwecken genutzt wurde, auch wenn sie zuvor vermietet war.

Was ist der Unterschied zwischen Spekulationsfrist und Spekulationssteuer?

Spekulationsfrist ist der Zeitraum, in dem ein Immobilienverkauf steuerpflichtig sein kann. Spekulationssteuer ist die Steuer auf den Verkaufsgewinn, die anfällt, wenn die Spekulationsfrist nicht eingehalten wurde.

Wie wird der Gewinn beim Verkauf einer Immobilie berechnet?

Der Gewinn ergibt sich aus: Verkaufspreis - Anschaffungskosten (inkl. Nebenkosten Notar, Grundbuch, Makler) - nachträgliche Anschaffungs- und Herstellungskosten. Der so errechnete Gewinn wird im Jahr des Verkaufs bei Ihrer Einkommensteuerklärung erfasst und ist als kompletter Betrag zzgl. aller Ihre Einkünfte in diesem Jahr zu versteuern. Die Steuerhöhe ist also häufig der maximale Steuersatz von 48,5 % inkl. dem Solidaritätszuschlag.

Wird der Gewinn beim Verkauf einer selbstgenutzten Immobilie versteuert?

Der Gewinn aus dem Verkauf einer selbstgenutzten Immobilie wird in Deutschland grundsätzlich nicht versteuert, wenn die Immobilie mindestens im Jahr des Verkaufs und in den beiden vorangegangenen Jahren zu eigenen Wohnzwecken genutzt wurde. Wenn diese Voraussetzung nicht erfüllt ist, unterliegt der Gewinn der Spekulationssteuer, es sei denn, die Immobilie wurde länger als 10 Jahre im Besitz gehalten.